論 考

東日本大震災における金融行政とその教訓

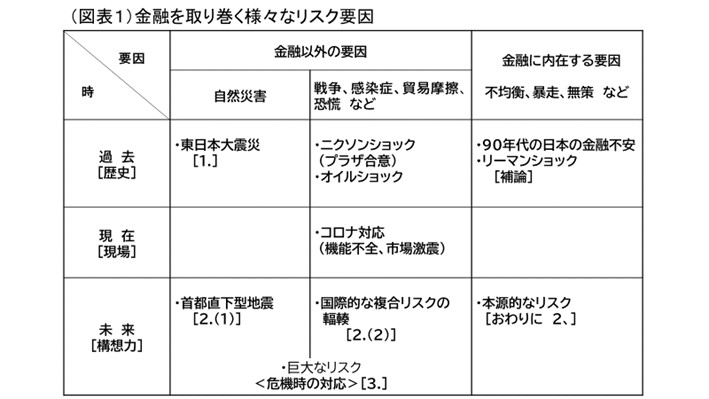

「東日本大震災における金融行政とその教訓」という演題を中心に話しをさせて頂きたい。図表1(「金融を取り巻く様々なリスク要因」)に、リスク「要因」と「時」に分けて、全体のストーリーを整理した。本日は、このうち、①過去の自然災害である「東日本大震災」、②未来に予想される「首都直下型地震」、③現在及び未来に関わる「国際的な複合リスクの輻輳、④補論として、金融に内在する要因によって起きた、90年代の日本の金融不安やリーマンショックを採り上げることとする。

1.東日本大震災における対応と教訓

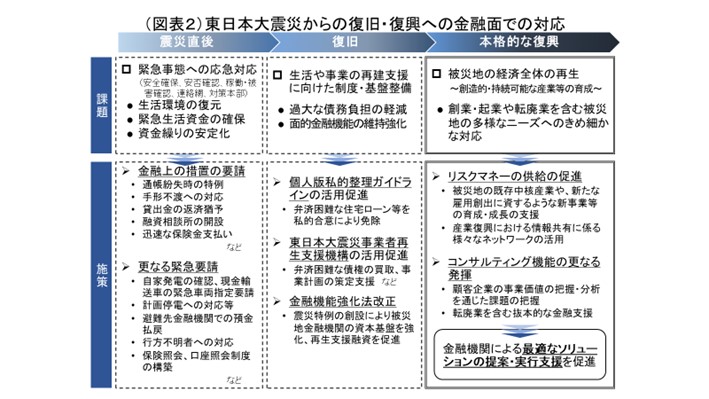

(1)局面に応じた金融面の対応(図表2)

A.『震災直後』の段階 地震発生後直ちに、「緊急事態への応急対応」として、①安全確保、②安否確認、③金融機関等の被害や稼働確認、④連絡網の確認、⑤対策本部の設置などを行った(このうち、17階に設けた対策本部は、エレベーターが停止したため参集に支障を来たした)。次いで、資金繰りの安定化や緊急生活資金の確保のために、金融担当大臣・日銀総裁の連名で、「金融上の措置の要請」として、⑥通帳紛失時の特例、⑦手形不渡時の特例、⑧貸出金の返済猶予、⑨融資相談所の開設等、⑩迅速な保険金支払いなどの要請を行った。更に、「追加的な緊急要請」として、⑪自家発電能力の確認、⑫現金輸送車の緊急車両指定や燃料の優先供給の要請、⑬計画停電への対応と電気の優先供給の要請、⑭避難先金融機関での預金払戻し、⑮行方不明者への対応、⑯保険照会・銀行口座照会制度の構築などの要請等を行った。

このうち、「追加的な緊急要請」は、東日本大震災の際に初めて採った対応策である。その一部を紹介させて頂く。「自家発電能力の確認」⑪は、福島第一原子力発電所の被災で電力供給が止まれば、金融機関の決済業務が大規模に機能不全に陥り金融システム不安が生ずることが懸念されたため、夜を徹して被災地域及び関東圏の金融機関に照会し、燃料備蓄が不十分な先をリストアップし、関係当局に優先供給を要請した。また、「行方不明者への対応」⑮は、津波で極めて多数の方が行方不明になられる中、現行法令では、死亡が認定され戸籍に記載され相続等の手続が始まるには、「7年」(普通失踪)乃至「1年」(危難失踪)、或いは、「死亡の認定」(戸籍法)を要する。それでは間に合わぬため、司法当局に例外的対応を強く要請した結果、戸籍法に定める死亡届の申請書類として、「行方が判明しない旨の官公署(最寄の警察等)の証明書」が追加され、これを市町村長に提出すれば、死亡届が受理され相続手続等が進むこととなった(約4千名の方が対象)。さらに、「保険照会・銀行口座照会制度」⑯は、時と共に生活等のための資金需要が増加する中で、被災者がどのような保険に入っているのか、どの金融機関に預金等を有しているのかを、被災者本人や遺族が正確には把握していないといった問題がクローズアップされた。そこで、生命保険協会、損害保険協会において、業界横断的に照会に応ずる制度が構築され、関係者の利便に資することになった(その後、銀行預金等についても同様の制度が整備された)。保険照会制度等は、高齢者や認知症が急増していく今後、人生100年時代を見据えれば、不可欠の社会インフラであり、医療機関も参加したシームレスな制度構築が急がれる。米国連邦法である未請求資産法(金融機関に顧客資産の把握を義務づけている)のような立法をいづれ検討すべきである。

B.『復旧』の段階 過大な債務負担の軽減を図るため、①個人版私的整理ガイドラインを定めたり、②東日本大震災事業者再生支援機構を創設して、個人の弁済困難な住宅ローン等の減免、事業者向け債権の買取りなどを進めた。

C.『本格的な復興』の段階 被災地の経済全体の再生を図るためには、創業・起業や転廃業を含む被災地の多様なニーズへのきめ細やかな対応が求められ、①リスクマネーの供給の促進や、②コンサルティング機能の更なる発揮が重要な対応策となった。しかし、これらは、被災地に限った対応ではない。新しい会社を産み育てたり、最善のサービスを顧客に提供すること(フィデューシャル・デューティ)は、全国各地で実践が期待される金融業の原点(使命)とも言うべきものである。

日本でも初期の産業資本主義のころは、金融を含め事業は世の中のために役に立たないといけないという信念が経営者にあった。東日本大震災でも、被災企業を競争相手が技術者を送り込んで支援した、何の対価も求めずに。資本主義である以上、利益の極大化は否定できないが、それを無条件に認めるのではなく、人間のつながりといものを、市場経済の中で再構築できないか。そうした資本主義もあり得るということを、理論的に体系化し、日本が世界に示していくことも必要ではないか。東日本大震災の一つの教訓と言えるかもしれない。

(2)教訓~将来へのメッセージ

東日本大震災では、想定に無い事態が次から次に起った。その反省と将来への教訓を記しておきたい。①先ず、先例やマニュアルや権限が無い中、手探りの連続で、個人芸に頼らざるを得ない局面も少なからずあった。また、②被災地や自治体からの情報入手、逆に電話が通じない中、住民や金融機関への連絡や広報に大きな隘路があった(某信用組合等とは数日連絡がとれず)。一時、唯一の発信手段は地元の小さなFM局だけであった。非常時に備える携帯衛星電話の準備は不可欠である。さらに、③政府内連携にも反省点がある。緊急時に都度、官邸の対策本部に相談・協議することは困難であり、独自行動を探らざるを得ないケースも少なくなかった(事後報告)。逆に、消極的権限争いとも言うべき、新任務への抵抗も目に付いた(東日本大震災事業者再生支援機構の所管について、内閣府・中小企業庁・金融庁間で揉めたことは反省を要する)。非常時には、ツールや知見を有するところが「前に出る」ことが、国民に責任を負う役所の在るべき姿勢である。こうした反省を踏まえた今後の教訓として、①実効性のあるBCP(業務継続計画)の策定・見直しを含め、周到な事前準備をしておくこと、②前提条件を変化させた実戦的訓練を頻度高く行うことを挙げておきたい。これらの準備や訓練では、出先機関・自治体・金融機関等から現場の意見を聞き、問題意識を共有しておくことが重要である。「現場に神宿る」と言うように、全ての課題と解決策は現場にある。

2.今後の危機~首都直下型地震、国際的な複合リスクの輻輳

(1)首都直下型地震―東日本大震災との相違

中央防災会議の資料によれば、地震の大きさはM7.3、被害想定は、全壊・焼失家屋最大約61万棟、死者最大2.3万人、木造家屋を中心に多くの建物が損壊、火災が同時に多発し延焼が2日程度続く、主要道路の開通には少くとも1~2日を要する・・・。一方、大正12年9月1日に首都圏を襲った関東大震災は、M7.9~8.1、余震M7以上6回、死者・行方不明者105,385人とされている。中央防災会議の想定する地震の規模や被害想定はかなり控え目な印象を受ける。仮に、関東大震災級又はそれ以上の地震が首都直下で起きた時どのような事態が現出するのか、そして、それに備えて何をしておくべきか。

すなわち、①霞が関の中央官庁街の建物が倒壊し、対応拠点としての機能を失った場合にどうするか。②大臣・長官等の幹部の生死・消息が不明となり、指揮命令系統が不在となった場合にどうするか。③想定を遥かに超える金融システム危機が発生した場合いかに対処するか。①金融庁では当時、関東大震災の折にも延焼・類焼を免れた上野不忍池の都心側の湯島に立地する関東財務局東京事務所ビルを代替拠点と定め、飲料・非常食・自家発電用燃料等を備蓄した。また、②指揮系統等については、各部署毎に上位5名を決め登録するとともに、拠点への出動体制についても具体的に順番を定めた。一方、③については、決済システムの寸断、預金払戻しの殺到、取引所の機能停止、手形不渡りやクレジットカードの支払不能など様々な被害態様があり得る。ある程度は東日本大震災を契機に対応が準備されつつあるが、震災による停電が長期化するような場合には、金融機関側は復旧してもユーザー側の事業会社や個人取引に大きなダメージが残る可能性は否定できないと考えられる。

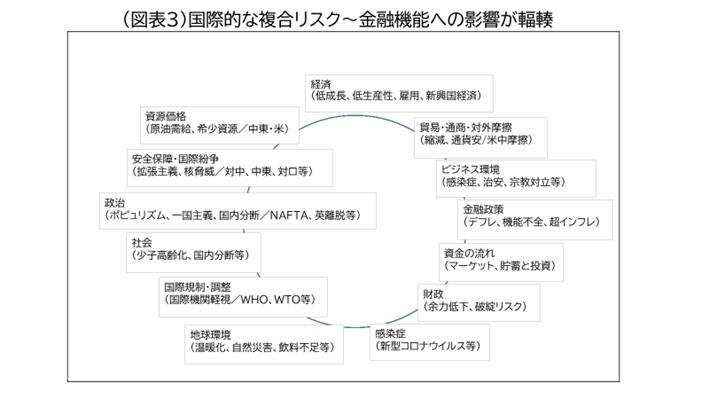

(2)国際的な複合リスク―金融機能への影響が輻輳

図表3にあるように、我々を取り巻くリスクファクターには様々なものがある。こうしたリスクファクター(要因)は、複数のリスク要因に影響を及ぼし、また、そうしたリスク要因の間で相互に影響し合い、想定しづらい経路を経て、他のリスク要因に想定を超えるインパクトを与える。新型コロナの経験から、我々は保健衛生の問題が経済を大きく左右するという教訓を得た。金融の世界もその例外ではない。この傾向は今後ますます強まることが予想されることから、様々なリスク要因の変容と要因間の相互作用の状況を緻密に観察し、リスクの波及に鋭敏でなければならない。

3.危機時の対応~まとめ

想定内、想定外を問わず、危機への対応には、既存の知見を完全に組織内外で共有し、実践的訓練で磨きをかけることが前提となる。その上で、①「情報は取りに行かないと絶対集まらない」ことを肝に銘じ、全体状況の的確な把握に努める、②メリット・デメリットの比較考量を冷徹に行い、他の手段の有無も見定め、金融行政の矩を超えることがあっても果断に対応し、③金融機関との密接な連携を確保し、そのためにも、当局からのメッセージを明確・迅速に発出すること等が大事である。

また、非常事態においては、トップダウンが重要になる。限界的局面・先例の無い中でも熟慮し、前例に捕われずに、「最善手」を見い出し、大胆に迅速に決断し、最前線に立って実行する。異常事態になればなるほどリーダーの役割・責任は重くなる。そのためには、構想力、判断力、実現力が求められる。

「補論」今後も起きる金融危機

90年代以降の金融危機(90年代の日本の金融不安、2008年のリーマンショック等)から得られる教訓について触れておきたい。

(1)経済に不均衡があり、人間が強欲で、将来を確実には見通せない限り、バブルや金融危機はこれからも必ず起きる。大事なのは、いかにしてその混乱を最小化するかということ。リスクは見えない、見えにくいからリスクであって、見えたら既にトラブルである。金融においても、リスク感応度を研ぎ澄まし、リスクの兆候を決して見逃してはならない。

(2)平時においては、「金融機関の自己規律の向上」、「監督当局の監督能力の向上」、「適切な規制の枠組みの構築」を、三位一体で進めることが肝要である。但し、規制はオールマイティではなく副作用もあり、あくまで前2者を補完するもの。当局の指針として、旧英FSAの格言を紹介しておきたい。「一国の金融規制のレベルは、立派な大臣や法律の有無ではなく、日々国民と接する一人ひとりの金融監督官のレベルで決まる」

(3)平時と危機時の対応は全く異なる。危機時においては、非常(情)の手段が不可欠となる。そこでは、

①正しい実態把握(速やかに公表する)を基に、(市場が求める以上の)思い切った、総合的な施策を、迅速に、正しい順序で打ち出す(リーマン危機後のECBのストレステスト・資産査定命令は、バックストップ無しで行われたため市場の攻撃を受けた~順序の間違え)。

②短・中・長期・最終形の対応といった全体像を示し、「時間軸」を活用してマーケットの苛立ちを鎮める。

③公的資金の投入をためらってはならない。但し、同時に、徹底した責任追及が不可欠。リーマン危機後、米国では、金融機関経営者は刑事的にも民事的にも責任を問われず、危機後にはまた高額報酬を手にした。これが米国の納税者の強い怒りを買い、社会の分断の一因になったとも言われている(片や我が国では、苛烈とも言える責任追及が行われた)。

④そして、ブレてはならない(リーマン危機時の米政府のように)。

おわりに

1、本論の最後に、本日の演題に戻り、東日本大震災から何を学ぶべきか、考えてみたい。極限的な情況の中で被災地の人たちが示した冷静な態度、責任感や礼儀正しさ、乏しさを分かち合う温かい心や助け合いの絆、自分を犠牲にしてでも他者を慮り共に生きていこうとする姿勢は、世界の人々に感動を与え世界から称賛を浴びた。

今、世界を取り巻く諸課題は、新型コロナウィルスに始まり、地球環境、少子高齢化、社会的経済的格差と分断など、枚挙に遑が無い。こうした中で人々は、漠然とした不安を抱きながら内向的になり、国境を閉鎖し、ポピュリズムやエゴイズムを支持し、共感と寛容の精神を失っている。どうしたら、こうした混迷と閉塞感を打破して「未来を拓く」ことができるのだろうか。大震災で多くの尊いものを失った被災者の方々の心持ちや身の処し方が、大きな示唆を与えてくれる。これからの我々が生きていく上での指針は、ジャック・アタリ元欧州復興開発銀行総裁も言うように、「次世代の利益を考えて行動する社会を構築」するということではないだろうか。「次世代の利益を考える」ということは、自分たちの世代のためではない「窮極の利他主義」を意味し、また、自分たちの世代にだけ通用する持続可能性ではなく「窮極の持続可能性」が求められる。漂流する難波船のような世界の中でも、このように、次世代の利益を社会の基軸に据えて針路を定めれば、明るい光明も見えてくるということを、この未曾有の震災は教えているのではないだろうか。

2、もう一つの教訓は、金融の機能に関連する。金融の機能とは、煎じ詰めれば、リスクの共有・分散・平準化・最適化にあるが、これが衰滅の途を辿るということは、地理的範囲・対象層・利用目的等において極めて限定的にしか利活用されないために、人々の社会経済生活に貢献する余地が乏しくなること(金融の本源的リスク)を意味する。これを避けるためには、普通の人々の生活―財産、職業、住宅、能力等―の中で、本当に重要なリスクを全てカバーする金融力を目指す必要がある(イェール大学ロバート・シラー教授)。そして、総体としてのリスク許容度が高まるためには、出来るだけ多くの人々が自分と他者のためにリスクを分かち合うことが合理的であることは論を俟たない。大震災の対応で被災者が示された、他者を慮り(利他)、共に生きよう(共生)とする姿勢とも符合するのではないだろうか。(了)

![]()

畑中 龍太郎

元金融庁長官

前コロンビア特命全権大使