論 考

大量国債の発行と財政赤字の安定化条件「ドーマー条件」の再考察

吉野直行

慶應義塾大学経済学部名誉教授、政策研究大学院大学客員教授

宮本弘曉

東京都立大学経済経営学部教授、高知工科大学客員教授

要約

コロナ禍により、大打撃を受けている業種や個人への補償は必要である。しかし、それを賄うために財政赤字が増大しており、今後、財政の持続性に関する議論が大きくなると予想される。これまで財政の安定性を議論する際には、利子率と経済成長率を比較するドーマー条件が使われてきた。しかしながら、ドーマー条件は国債の供給サイドのみに注目して導出されたものであり、国債需要が考慮されていない。本稿では、国債需要を考慮したドーマー条件に代わる新しい財政安定性の条件を導出する。それは、国債残高と国債需要の利子弾力性を比較するという条件である。アメリカ以外の国々は、国債需要をいつも念頭に置いて、「国債残高」と「国債需要の利子弾力性」を比較しなければならない。アメリカは基軸通貨ドルの国債を発行しており、危機が来ても、米国債の需要は減少するどころか、世界各国からの需要が増大するため、国債需要を気にせずに、国債発行が可能である。しかし、ギリシャ、日本、成長するアジア諸国は、国債の需要を考えなければ、国債市場を語ることはできない。

これまでは、日本国債は、国内投資家によって安定的に保有され、国債需要の利子弾力性が安定していた。しかし、近年は、短期国債市場では、外国人保有比率が46.1%にも上っている。また、日本銀行による市場からの(短期と長期を合わせた)国債購入は45.1%に上っている。日本銀行による貨幣供給増が終了したところで、日本国債を安定的に保有する需要側を如何に確保していくか、国債需要の利子弾力性を如何に安定的に保てるかが、大きな課題となると考えられる。

1、はじめに

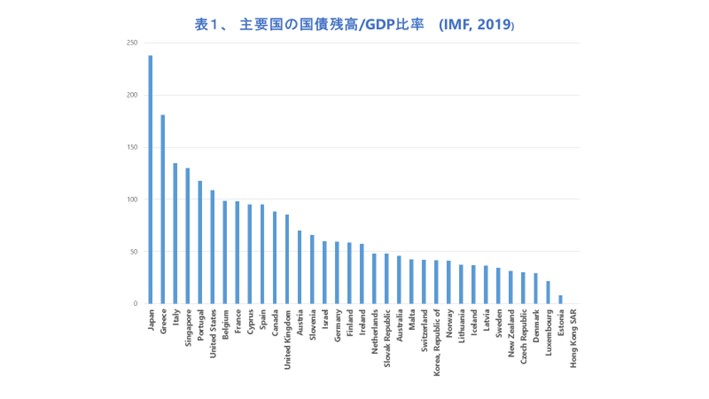

新型コロナウイルス感染流行の影響により、日本の財政支出は未曽有の規模となっている。コロナ禍に対処するため、多大な影響を被る業種や個人への補償は不可欠であり、それらの歳出は必要であるが、景気低迷の中で税収は減少しており、歳出は大規模な国債発行に依存する形になっている。債務残高の推移をみると、この30年間で日本の累積債務残高のGDP比が大きく上昇した。2020年の一般政府の債務残高は、論考(田近栄治論文(2021)「東京財団政策研究所」ホームページ)に見られるように、これまで経験したことがない規模に拡大している。図1は、国債残高のGDP比率を国別に比較したものであるが、2019年の数字でも、日本の公的債務比率が世界で突出していることがわかる。今回のコロナ禍は日本の財政状況をさらに悪化させており、財政の持続可能性についての議論が求められている。

図1. 国債残高のGDP比率の国際比較(2019)

出所:IMF

財政の持続可能性を調べる際に、“利子率”と“経済成長率”を比較する「ドーマー条件」では、利子率が経済成長率よりも低ければ、財政破綻は起こらず、財政の安定化が保たれるとされる。逆に、利子率が経済成長率を上回れば、財政破綻に追い込まれる。

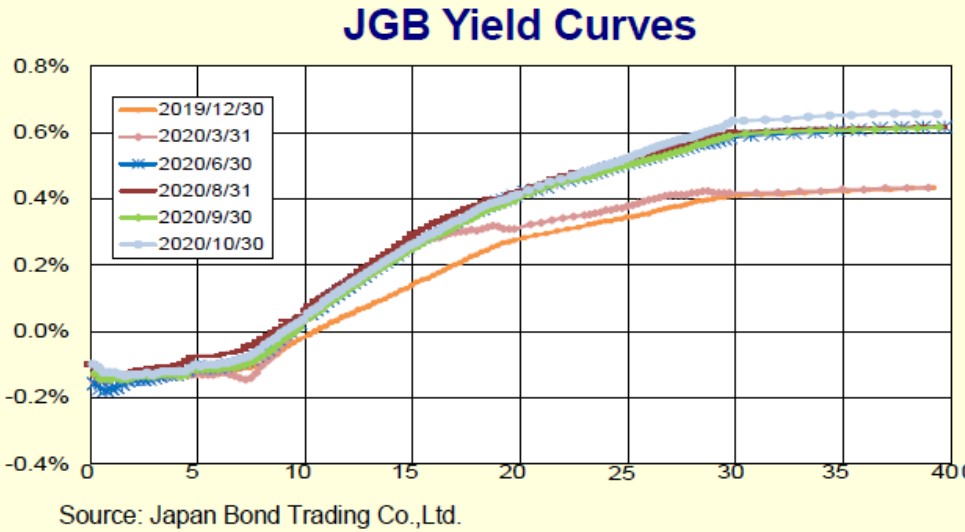

ドーマー条件を用いてノーベル経済学者Krugman(2020)が、日本の場合、日本銀行が金利をマイナスに設定して、利子率を経済成長率よりも低く保つことができるため、日本は財政破綻には陥らないと主張する。実際、図2に示されるように、日本銀行は10年未満の国債の利子率をマイナスに誘導しながら金融緩和を続けてきた。

図2、日本国債の金利期間構造

出所:JGB News Letter (MOF), December 2020

ドーマー条件は、政府の予算制約式(=国債供給)のみから導出されており。米国をその分析対象とした場合、米国ドルが基軸通貨なので、ドルに対する需要(米国国債を購入したいという需要)は世界各国の中央銀行や投資家からふんだんにあるため、米国では国債の供給サイドだけを注意すればよいかもしれない。しかし、実際の国債市場は、国債供給と国債需要の均衡から決められており、政府の予算制約式(=国債供給式)だけを考えるドーマー条件で、財政の安定性を判断するのは不十分である。特に、日本や過去に財政破綻したギリシャは、米国と異なり、国債の需要が、全世界から大量に創出されている訳ではない。よって、国債市場の安定化(=財政の安定化)を議論する場合には、政府予算制約式(=国債供給式)と国債需要の連立方程式を考え、財政が破綻しないかどうかを調べなければならない。

本稿では、国債需要と国債供給から、財政市場の安定化を導出し、国債供給残高と国債需要の利子弾力性を比較するという新たな条件を導出する。この条件を、ギリシャと日本に当てはめると、ギリシャは財政破綻の条件を満たし、財政破綻してしまったのに対して、2019年までのデータでは、日本は財政破綻を回避できる状況となっていたことが示される。今後、ドーマー条件ではなく、本稿で導出される財政の安定化条件(国債供給残高/国債需要の利子弾力性」)を用いて、財政が破綻しないかどうかをチェックする必要があると考える。

2、ドーマー条件(利子率と経済成長率の比較)の導出

財政の安定化を議論するドーマー条件は、政府の予算制約式(=国債供給式)から、以下のように導出される。

(1)式は、政府の予算制約式を表したものである。左辺は政府の歳出を表しており、政府の支出(G)と過去に発行した国債への金利支払い(rBB)の合計となっている。右辺はこれを賄うための、新規国債の発行(ΔB)、税収(T)、日本銀行による市場からの国債購入(ΔM)の合計である。

(1)式をGDP(Y)で割り、整理すると、以下のように、国債残高をGDPで除した一階の階差方程式が導出される。

ここで、 bt≡Bt/Yt, bt-1≡Bt-1/Yt-1, gt≡Gt/Yt, tt≡Tt/Yt, ηt≡ΔYt/Yt, (GDP成長率), rは利子率である。(2)式は、GDP比でみた国債の発行拡大が、ますます増大するのか、それとも、増え方が減少して、国債市場の安定化に向かうのかを調べる条件である。(2)式より、

(rt-ηt)が正か負かに依存して、国債発行が増加しつづけるか、それとも、減少していくかが決まる。利子率(rt)が経済成長率(ηt)を上回れば、国債発行の対GDP比(bt-bt-1)は増加し続け、財政赤字の発散(不安定化)を導くことになる。逆に、利子率(rt)が経済成長率(ηt)を下回れば、国債発行の対GDP比率は減少していくことになり、財政赤字は解消する(安定化する)。このように、利子率と経済成長率を比較して、財政の安定化を調べるのがドーマー条件であり、国債需要には、全く触れずに、国債供給式(=政府予算制約式)だけから求められた条件である。

3、国債需要のギリシャと日本の違い

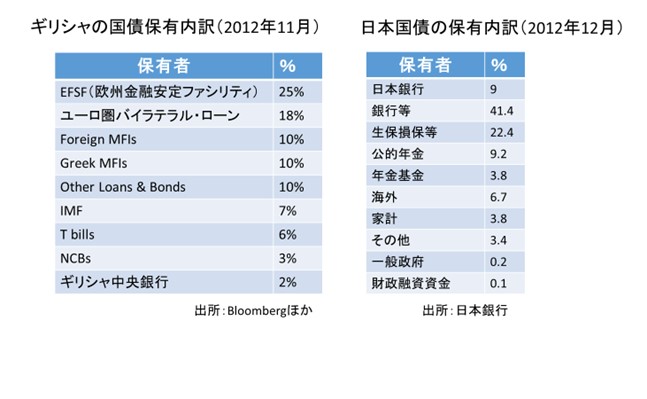

国債市場の分析では、国債需要の動きが重要であることを指摘したい。ギリシャと日本は、ともに債務残高が高いにも関わらず、財政の持続可能性に違いが生じたのは何故であろうか? そのカギを握るのは国債需要の内訳である。

表はギリシャと日本の2012年の国債需要を比較したものである。ギリシャの場合、国債の3分の2以上が海外保有者によって需要されているのに対して、日本国債の海外保有者比率は6.7%に過ぎなかった。因みに、2020年の日本国債の海外保有者比率は12.8%となっている。

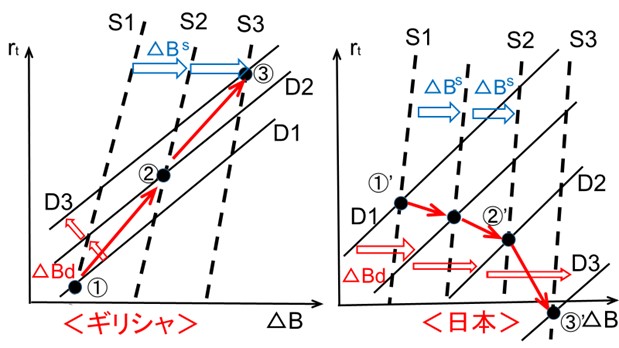

図3は国債需要の海外保有比率の違いが、どのように国債市場に影響を及ぼすかを図示したものである。

図3. 日本とギリシャの国債供給と国債需要の図解による比較

出所: Yoshino, Mizoguchi and Taghizadeh-Hesary (2019)

図3の左はギリシャ、右は日本の国債供給と国債需要を図解したものである。縦軸に国債利子率、横軸は国債の増加を表している。国債供給は利子率が上昇すると利払い費が増えるため、右上がりの破線の供給曲線となる。コロナ禍の対策として政府の歳出が増えると、国債発行の増加を招き、図3の右上がりの破線の国債供給曲線(S)は右へとシフトする。縦軸に国債利子率をとっているため、国債の需要曲線は、図3の実線の右上がりの曲線となる。その理由は、国債利子率が高くなればなるほど、国債需要は増えるからである。

国債需要は、ギリシャの場合には、外国人保有が2/3以上を占めていたため、金融危機によりギリシャ国債の格付けが低下すると、外国人投資家がギリシャ国債を売却して、格付けが高い他国の国債へとシフトし、ギリシャ国債の需要は減少し(D1→D2→D3)、国債の需要曲線は図3に示されるように左へとシフト(=減少)し続けた。国債需要の減退は、金利の上昇(①→②→③)をもたらし、利払い費が増え、国債供給はさらに増大し、供給曲線はますます右へとシフトし続け、財政破綻となってしまった。

これに対して、日本の場合には、2020年でも国債需要の12.8%(2012年に6.7%)しか外国人保有はなく、大半が国内需要である。2016年にゼロ金利政策が導入される前までは、銀行、保険、年金などによる需要が順調に増加し、国債需要曲線は、図3の右図に示されるように、右へとシフトを続け、金利は低下した。2016年のゼロ金利導入後は、日本銀行が多くの国債を市場から購入して、国債需要を大きく右にシフトさせ、金利をマイナスにしている。国債の年限別の金利を示すJGB Yield curveは図2示されたように、10年未満の国債はマイナス金利となっている。

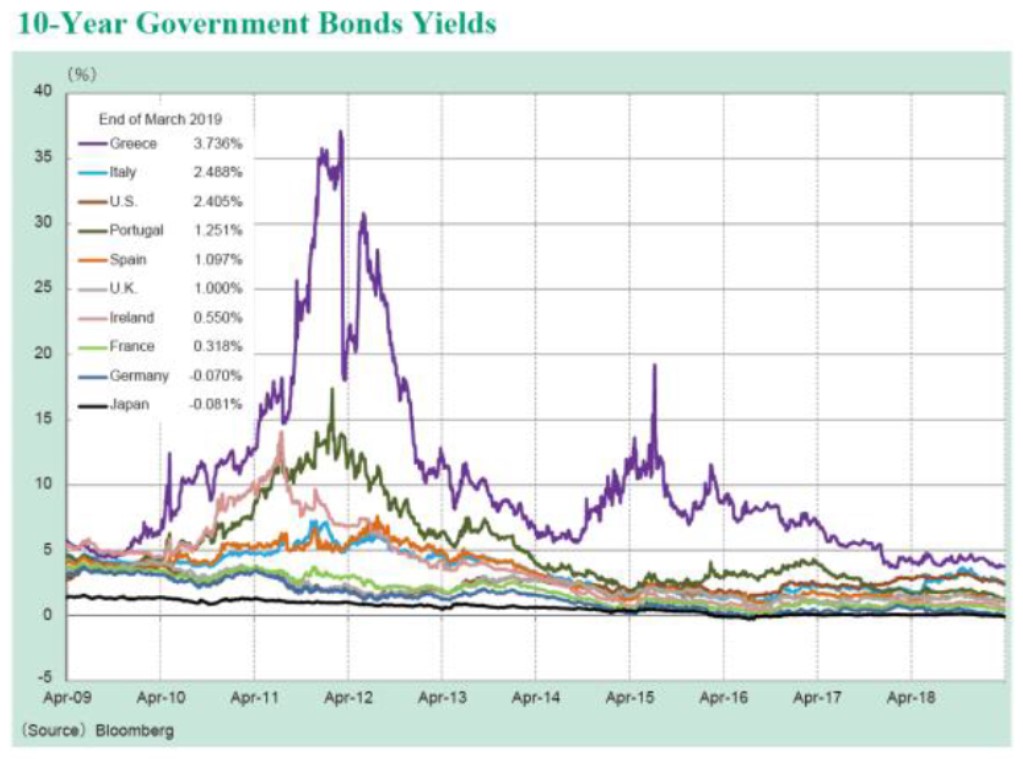

図4に示されるように、財政危機に直面したギリシャの国債利子率は35%にも上昇し、国債の利払い費も膨大化し、財政破綻となってしまった。これに対して、日本は、国内投資家による国債需要が安定的に存在したため、国債利子率は、低位に保たれてきた(図4のもっとも下の黒線が日本の国債金利の推移である)

図4、ギリシャ/日本などの(10年物)国債金利の推移

出所:Debt Management Report, Ministry of Finance, Japan

4、国債供給と国債需要の同時方程式体系から導出される財政安定化条件

国債市場の安定性を理論するには、国債供給と国債需要の両方を考慮に入れなくてはならないことが、3節の図から、明確になった。国債の供給式である政府予算制約式((1)式)を書き換えると、国債供給は、政府の歳出から税収を差し引き、国債の利払い費を加え、日本銀行により市場からの国債購入を差し引いたものとなる。

![]()

一方、国債需要は単純化して以下のように求められる(ここで国債需要は国内と海外の需要の合計を考えている。詳細な数式とその導出方法は、吉野・宮本(2021)を参照されたい)。

![]()

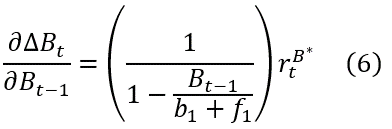

国債供給((4)式)と国債需要((5)式)から、国債市場の安定化条件は、(6)式のように求められる。

すなわち、国債残高が安定化するか(∂∆Bt/∂Bt-1がマイナスとなるか)、それとも、不安定化するか(∂∆Bt/∂Bt-1がプラスとなるか)は、(6)式右辺の括弧の中が、プラスとなるか、それともマイナスとなるかに依存する。この(6)式が、ドーマー条件に代わる、国債の需要と供給の両方を考慮した場合の財政の安定化条件である。(6)式から、財政が安定化するかどうかは、「国債供給残高(Bt-1)」と「国内投資家による日本国債需要の利子係数(b1)と外国人投資家による日本国債需要の利子係数(f1)の合計」の大小に依存する。また、この安定化条件は、Bt-1/(b1+f1)が1より大きいければ、国債市場は安定化するのに対して、Bt-1/(b1+f1)が1より小さければ、財政破綻に陥ってしまう。図5左に示されるように、国債増発が国債利子率を増大させてしまうケース(Bt-1/(b1+f1)<1)では、金利が上昇を続け(点0->点1)、財政破綻へと導かれてしまうのに対して、図5右に示されるように、国債増発によっても国債利子率が減少するケース(Bt-1/(b1+f1)>1(図5の右、点3->点4))では、財政破綻は避けられることになる。

因みに、国債利子率がマイナスとなった場合には、日本銀行以外の国債需要はなくなり、((b1+f1)=0)となり、∆Btはゼロとなる。

図5、国債市場の需給から求められる安定化条件

出所:吉野直行、宮本弘暁(2021)

5、国債の需給を考慮した財政安定化条件を用いたギリシャと日本の比較

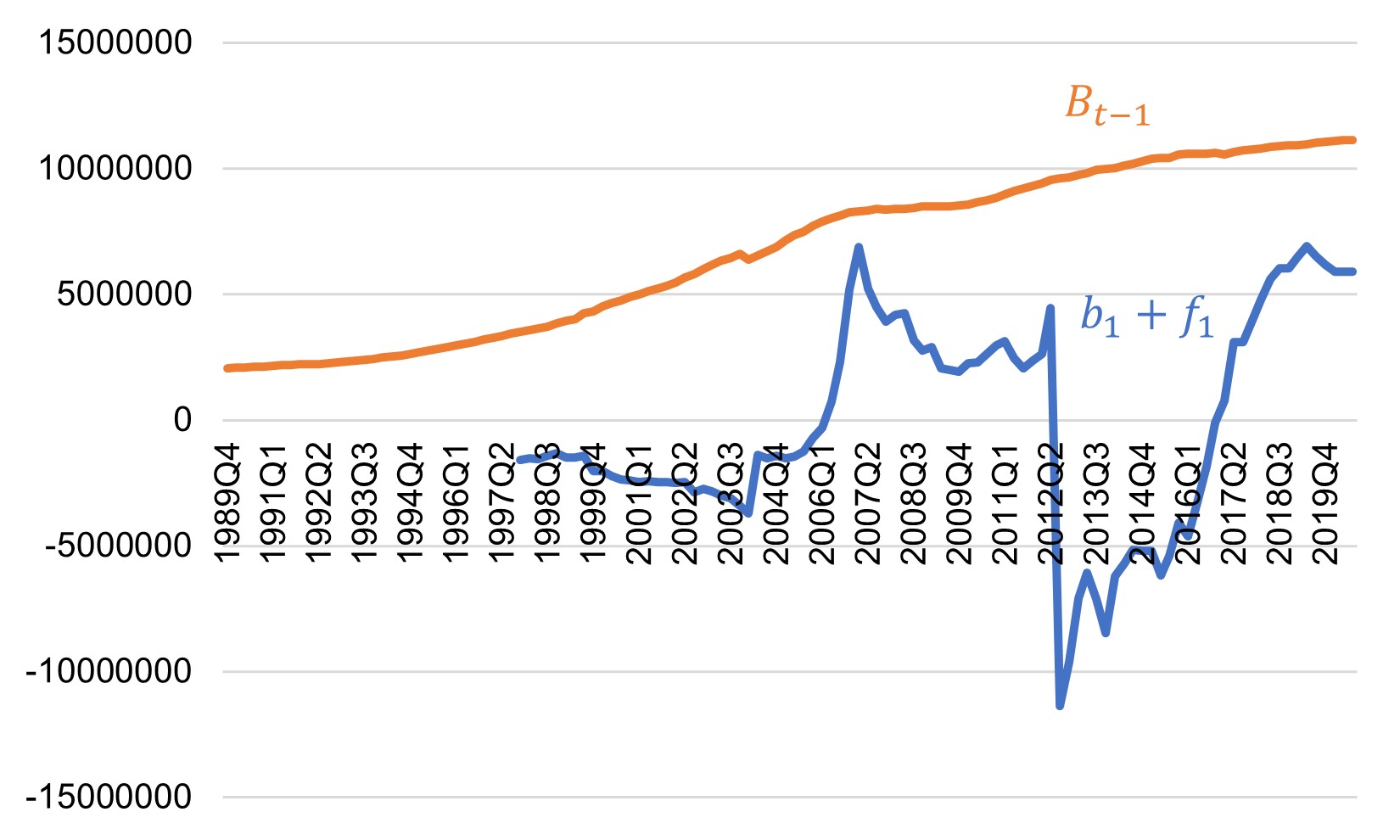

第4節で導出された財政安定化条件の妥当性を日本とギリシャのケースで実証的に検証する。ここで日本とギリシャを選ぶのは、両国はその債務残高のGDP比は世界でも突出して高いものの、日本の財政は依然として持続可能であるのに対して、ギリシャは財政破綻したためである。ここではこれら2国のb1+f1(国債需要の利子弾力性)とBt-1(国債供給残高)値を比較する。

推計には国債金利と政府債務残高の四半期データを使用する。サンプル期間はそれぞれの国でデータが利用可能な最長のものとし、データは日本銀行、財務省およびEurostatから入手した。

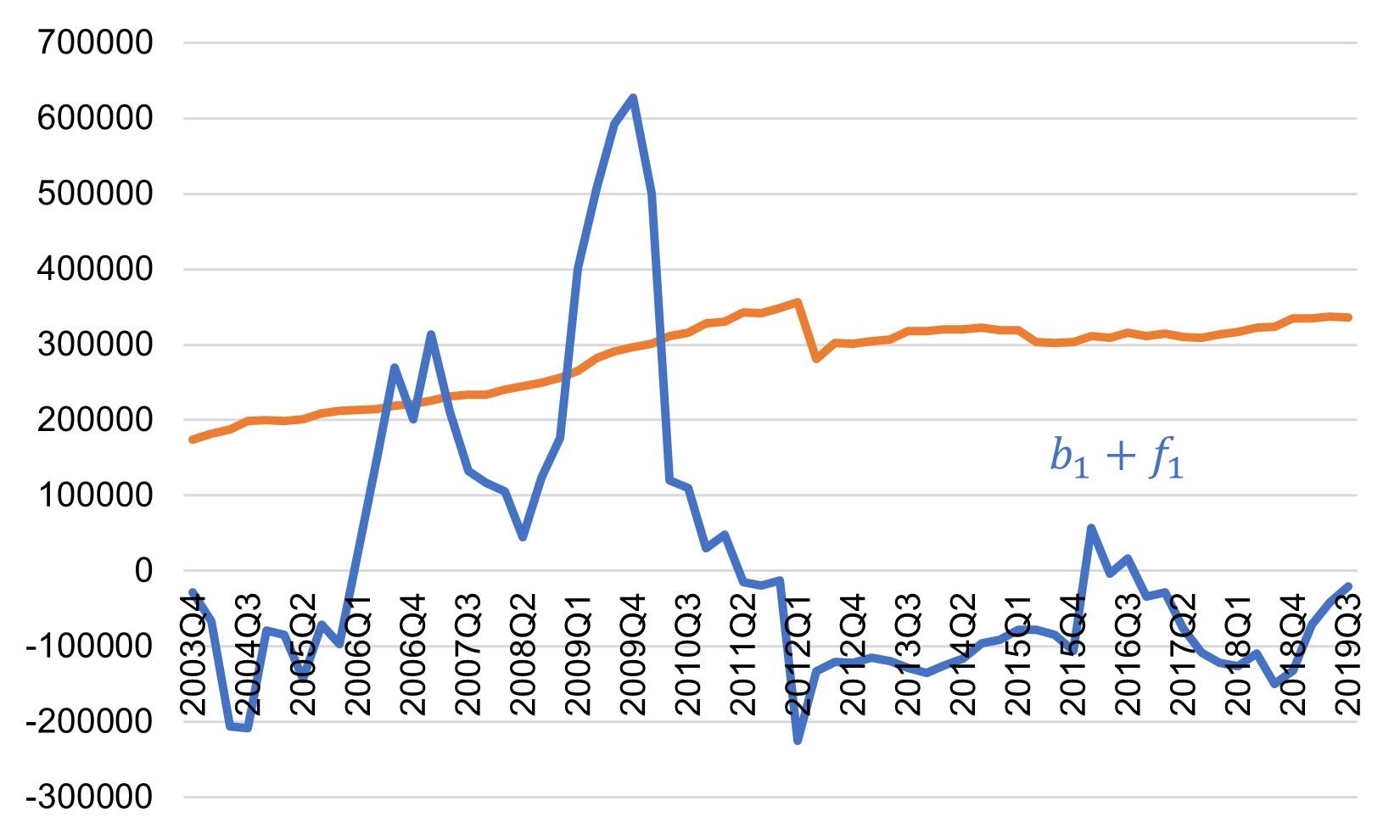

推計結果は の時系列データとともに図6と図7に示されている。まず、ギリシャのケースをみると、2009-10年にかけて国債需要の利子係数(b1+f1)がBt-1を上回っていることがわかる。この結果は、実際にギリシャが財政破綻した時期と一致しており、財政安定化条件のインプリケーションが現実経済を上手くとらえていることがわかる。次に日本のケースをみると、図5からわかるように、(b1+f1)がBt-1を下回り、財政の安定化条件を満たしている。この結果は日本の財政は依然として破綻していないという事実と整合的である。

図6.ギリシャのケース

出所:筆者推計

図7. 日本のケース

出所:筆者推計

おわりに、

新型コロナウイルス感染流行の影響で膨大な財政出動がなされ、それを支えるために、大量の国債発行が余儀なくされている。コロナ禍により大きな影響を受ける業種や個人への支援は不可欠なことであり重要であるが、同時に、日本の財政の持続可能性について、考察しておくことが不可避の状況だ。

財政の持続可能性を調べるためのドーマー条件は、「利子率」と「経済成長率」を比較し、前者が後者よりも大きければ財政は不安定化し、国債残高は拡大の一歩をたどってしまうのに対して、「利子率」が「経済成長率」よりも低ければ、財政赤字の膨張は避けられ、財政は安定化に向かうというものである。このドーマー条件式をもとに、中央銀行が金利をマイナスに設定して、利子率を経済成長率よりも低くすることで、日本を含め、財政の不安定化は防げるというノーベル経済学者Paul Krugmanのような見解も出ている。また、アジアの途上国でも、経済成長率はコロナ後には、再び、回復すると予想されるため、「経済成長率」が「利子率」を上回る状態に、すぐに、戻れるため、国債市場は安定していると議論されている。

しかし、ドーマー条件は、国債供給のみに注目して導出されたものであり、国債需要は考慮されていない。国債金利と国債の消化量は供給と需要によって決定されるため、ドーマー条件に代わる財政の安定化条件を導出した。すなわち、国債供給残高を国債需要の利子弾力性と比較した条件式が導かれ、この条件の妥当性を、国家破綻に陥ったギリシャと、未だに財政破綻はしていないがその債務残高が巨大な日本のデータを用いて検証した。今後、日本の財政の安定化を議論する際には、利子率と経済成長率を比較するドーマー条件ではなく、国債供給と国債需要の両面から導出される「国債供給残高/国債需要の利子弾力性」を比較することが必要であることが結論付けられた。

参考文献

Domar, E. D. 1944. The Burden of Debt and the National Income. American Economic Review, 34(4): 798–827.

Krugman, Paul. 2020. The case for permanent stimulus. In Mitigating the COVID Economic Crisis: Act Fast and Do Whatever It Takes, edited by Richard Baldwin and Beatrice Weder di Mauro, 213–18. London: CEPR Press.

Yoshino, Naoyuki, Mizoguchi and Farhad Taghizadeh-Hesary. 2019. Optimal Fiscal Policy Rule for Achieving Fiscal Sustainability: the Japanese Case. Global Business and Economic Review, 21:156-173.

Yoshino, Naoyuki and Hiroaki Miyamoto, 2021, Revisiting the Public Debt Stability Condition, Global Solutions Journal, Issue 6. 198-206.

吉野直行、宮本弘暁(2021) “財政赤字の安定化条件「ドーマー条件」の再考察”、フィナンシャルレビュー、高齢化と財政の特集号、財務省財務総合政策研究所、2021年3月近刊予定。

![]()

吉野 直行 / 宮本 弘暁